2026 年房贷利率地图重绘,还款逻辑变了,你还按老思维选吗?

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

每个月,注视着房贷账单,精心地精打细算,觉得选择20年比30年能省下几十万利息,就认为自己是赢家,可是银行的朋友却摇摇头讲,有这种想法的人或许正在给银行“白白送钱”。2026这一年,利率地图已然完全重绘,沿用旧有的思维去做选择,远远超出你的想象。

2026年1月1日,在全国范围之内,存量住房公积金贷款利率自动进行下调,首套5年以上的利率,从2.85%下降至2.6%。这表明,有一笔100万元、30年期的公积金贷款,每月的月供,减少了约133元,30年总的利息支出,节省了近4.76万元。

一方面,在商业贷款范畴内,尽管5年期以上贷款市场报价利率持续9个月保持在3.5%,然而借助“LPR - 加点”政策,于昆明、珠海等城市;再者,首套商贷利率已然步入“2字头”区间,其最低能够达到2.95% - 3.05%。另外,苏州等地甚至推出了“三低一宽”产品,前5年月供居然可以低到4000元以内。还有,利率环境产生的变化,直接对还款逻辑的底层公式进行了改写。

有两种基础的还款方式,分别是等额本息和等额本金,等额本息的每月还款额是固定的情况,在前期偿还的金额里头,利息占据的比例是非常高的,等额本金是每月偿还固定本金的情形,其利息是逐月递减状态,所以前期的月供压力会更大一些,不过整个还款周期的总利息是更少的。

以八十万元的贷款金额、三十年的贷款期限、百分之二点六的利率来计算,采用等额本息还款方式时,每月的月供固定为三千二百零二元九角一分 ,总的利息大约为三十五万三千元;采用等额本金还款方式时,首月的月供为四千一百一十八元五角二分 ,之后每个月会逐月递减大约四点八一元 ,总的利息大约为三十一万三千元 ,这两种还款方式所产生的利息差超过了四万元。银行系统一般情况下会将默认设置设定为等额本息 ,原因在于其回款的节奏较为稳定 ,然而这并不一定就是对于贷款人而言最为有利的一种选择。

在当下,贷款年限的挑选变得相较于以往更为繁杂,传统观念觉得,贷款的年限越短,总的利息就越少,所以得出“越短越好”的结论,然而在当前利率处于低位的客观环境之中,这种观点需要纳入更多的变量因素,对于那些工作稳定且缴纳公积金的年轻群体而言,把贷款年限延长至30年,搭配采纳等额本息的还款方式,能够将每月还款的压力降低到最低限度,从而留存足够的现金流,以供个人自我提升、应对突发状况或者去尝试其他低风险的理财活动,因公积金利率2.6%已然快要达到历史的最低点,这笔具备低成本特性资金的使用权利本身便具备一定的价值。

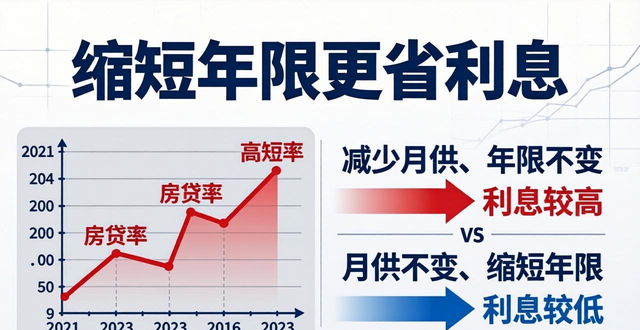

对处于2021年至2023年高利率阶段购房的那部分人群而言,其商业贷款的利率或许依旧在4.5%之上。针对这些处于“站岗”状态的存量贷款,策略的关键核心乃是“缩短年限”。在提前还款的时候,银行一般会给出两个选择:其一为减少每月的还款金额、贷款年限保持不变;其二是每月还款金额基本维持原状、缩短贷款的年限。在绝大多数情形之下,后面这种方式才是节省利息的正确做法。这是由于利息的计算是依据剩余的本金以及时间来进行的,缩短年限能够直接降低计息的周期。

采用一个特定的案例去阐释差异,假定存在一笔金额为100万元、利率是4.2%、期限为30年进行等额本息还款的贷款,在还款5年之后提前归还20万元,要是选择“减少月供”这种方式,那么剩余25年的月供就会降低,而总利息大概是37.6万元;要是选择“缩短年限”这种方式,月供基本保持不变,然而还款年限会直接缩短9年,剩余的总利息约为21.2万元,这两种选择之间的利息差距高达16.4万元。银行系统常常会默认去推荐,或者引导客户去选择“减少月供”,这种情况对于银行而言利润会更高,原因在于资金被占用的时间会更长。

组成联合贷款的处理事宜得依照“优先去偿还高利率那一部分”的准则,公积金贷款的利率是低的,商业贷款的利率是高的,所以不管是哪笔提前还款的资金,都应当优先拿来冲抵商业贷款的本金部分,对于仅仅只有公积金贷款的家庭而言,鉴于利率已然处于极低的水准了,提前还款的那种紧迫性反而有所降低了,能够把资金安排到其他可以产生更高回报的用途当中。

处于不同人生阶段以及有着不同财务状况的人,适配的是不同的还款策略,刚工作且收入处于上升状态的年轻人,适合长年限等额本息方式,以此确保生活质量不会受到影响,收入已经进入稳定期且现金流很充裕的中年家庭,能选择等额本金,虽说前期压力比较大,不过能显著减少总利息,并且提前还款的效果会更好,所有决策都应该基于一个底线,就是每月房贷支出不适合超过家庭稳定月收入的50%,并且务必要预留3至6个月的生活应急资金。

首套房贷利率普遍步入“3时代”之际,公积金利率降到2.6%,此时,我们是不是该再度思索负债的意义呢 这笔利率不算高的长期借款,究竟是亟需尽快甩掉的沉重包袱,还是能够好好加以利用的财务工具呢 在安全边际范围里,留存现金流用以应对机会与风险,和无债一身轻的那种轻松之感,究竟哪一种更能带来持久的安定呢。

联系我时,请说是在二手彩钢网看到的,谢谢!!